안녕하세요. 살다마루예요.

다시 생각하는 재테크로 단순하면서 자동화된 투자, 마음 편한 투자를 지향하고자 자산배분 포트폴리오를 가다듬고 있는 중이에요.

저는 크게 5개의 계좌를 운용하고 있어요.

연금저축펀드 #1, 퇴직연금 IRP, 중개형 ISA, 연금저축펀드 #2, 토스증권

이 5개의 계좌가 메인이고, 나머지 자잘한 것은 거의 하지 않고 있어요.

어쩌다가 공포로 인한 과매도 폭락으로 레버리지 상품에 투자할 때는 다른 계좌를 사용해서 관리하고 있습니다.

오늘은 드디어 확정하게 된 퇴직연금 IRP 계좌의 자산배분 포트폴리오에 대해서 제 의견을 남겨보려고 합니다.

어디까지나 순전히 저만의 생각이라 투자에 활용하시지 않기를 바랍니다.

포트폴리오를 구성하는 과정에서 제가 어떻게 고민하고 수정해 나가는지에 대한 과정을 기록하고, 나중에 다시 생각해 보려고 작성하는 것이니 어디까지나 재미로 봐주시기 바라요.

IRP 개인퇴직연금계좌 자산배분 포트폴리오

저는 지난 글에서도 언급한 대로 SCHD 55% + QQQ 30% + IEF 15%로 결정했습니다.

지난 글은 여기에서...

이에 대응하는 국내 상품으로는 아래 세 가지 상품을 골랐습니다.

- SCHD = SOL 미국배당다우존스

- QQQ = KODEX 미국나스닥100TR

- IEF = SOL 미국배당미국채혼합50

IRP 개인퇴직연금계좌에는 안전자산 30%라는 룰이 있습니다.

그래서 이 안전자산 30%를 어떤 것을 채워야 하는지 항상 고민이 많지요.

대표적으로 채울 수 있는 것은 예금, 채권입니다.

보통은 예금보다 수익률이 높으면서 대표적인 안전자산인 채권, 그중에서도 미국채를 투자합니다.

실제로 주식 60:채권 40과 같은 오래되고 검증된 투자법이 있고, 자산배분 포트폴리오에서는 각 자산 간의 상관관계가 낮은 자산끼리 혼합할 때 시너지 효과가 발생하기 때문입니다.

섀넌의 도깨비 (Shannon's Demon) ※출처: https://thepfengineer.com/

Rebalancing With Shannon’s Demon

Claude Shannon was a prolific individual when it came to mathematics and science. The former Bell Labs researcher and MIT professor helped develop a field of study known as information theory and p…

thepfengineer.com

채권과 주식의 상관관계

전통적인 채권의 주식과 음의 상관관계가 깨졌다고들 많이 얘기합니다.

특히 2022년 채권의 폭락과 인플레이션으로 인한 주식과 채권의 상관관계가 높아지는 상황에서 채권이 자산배분의 역할을 제대로 할 수 있을까에 대한 의심도 짙어집니다.

그럼에도 불구하고 역사적으로 볼 때, 2021년까지는 채권은 훌륭한 주식의 헤지 자산의 역할을 해왔고 현재가 일시적인 현상이라고 보면 정상으로 돌아갈 때 더 큰 수익의 기회가 될 수 있습니다.

그보다 앞서 섀넌의 도깨비와 같이 리밸런싱을 통한다면 비록 채권이 예전만 못하더라도 주식과 채권을 혼합하여 투자하는 것이 수익과 안정성 두 가지를 모두 얻을 수 있을 것입니다.

저는 IRP 퇴직연금계좌는 주식과 채권 이 두 가지 자산으로 단순화하여 1년에 한 번 매수 및 리밸런싱을 진행하기로 했습니다.

그리고는 보지 않을 생각입니다...

IRP 안전자산으로 미국채 30년과 미국채 10년 비교

최종까지도 저를 괴롭힌 것은 미국채 30년과 미국채 10년 사이에서의 갈등이었습니다.

이전에 연금저축계좌를 변경하기 전, 미국주식과 TIGER 미국채 10년 선물, 그리고 금을 포트폴리오에 포함하여 운용한 적이 있습니다.

제 기억으로 매우 안정적이었습니다.

크게 오르지는 않았지만, 폭락 시에도 -10%를 넘지 않고 출렁이지 않고 너무 평온해서 지루할 정도였던 기억입니다.

물론 과거의 기억이라 너무 미화되었을 수는 있습니다. ㅎ

그래서 미국채 10년 현물이 포함된 ETF가 나오기를 정말 손꼽아 기다렸었죠.

그런데 미국채 10년 현물 상품은 나오지 않고, 작년부터 미국채 30년 현물 상품이 시장에 많이 나오면서 제 마음은 흔들렸습니다.

미국채 30년이 더 긴 듀레이션으로 인해 수익률이 훨씬 좋아 보였고, 그 큰 변동성으로 인해 리밸런싱에서도 더 이득이 되지 않을까 하는 기대도 있었습니다.

말로 표현하기 어렵지만 왠지 포트폴리오에 편입하지 않으면 안 될 것 같은... 그런 애매한 느낌...

그리고 시장에서 엄청난 인기를 끌고 있다 보니, 나도 해야 하는 게 아닌가 싶은... 그런 불안한 느낌...

그래서 미국채 30년과 미국채 10년을 제가 하고자 하는 포트폴리오에 넣고 비교해 보고 결정하기로 했습니다.

미국채 30년물을 포함한 포트폴리오

현재 생각하고 있는

- SCHD = SOL 미국배당다우존스

- QQQ = KODEX 미국나스닥100TR

- IEF = SOL 미국배당미국채혼합50

비중별로 수익률과 MDD를 시뮬레이션해 봤습니다.

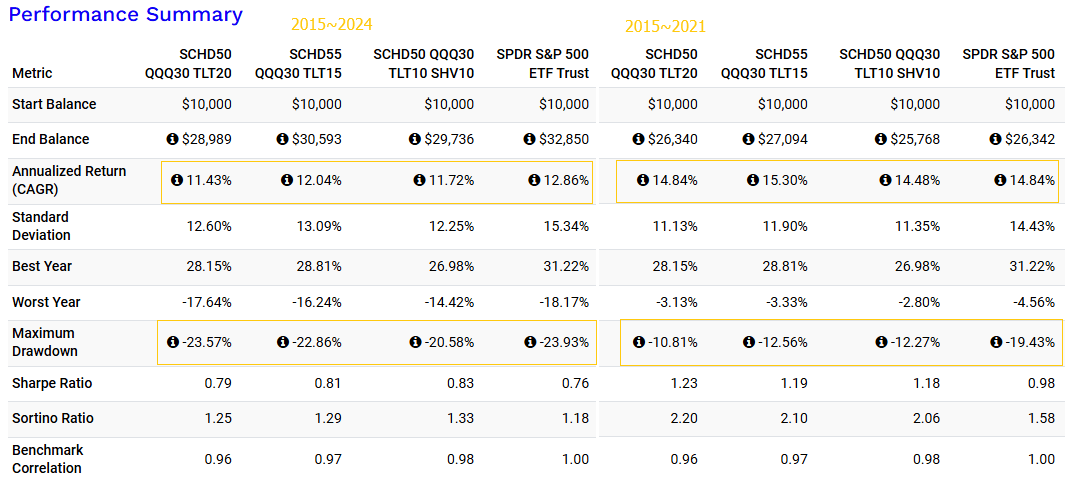

채권의 성적이 좋았던 2021년까지와 2021년 이후로 현재까지로 크게 나눠서 채권이 좋을 때와 나쁠 때를 모두 비교해보고 싶었어요.

채권의 성적이 좋은 2021년까지는 TLT의 비중이 높을수록 수익률이 높고, MDD는 낮았습니다.

최근 2022년에 채권이 폭락한 이후로 현재까지는 TLT의 비중이 낮을수록 수익률이 높고, MDD도 낮았습니다.

현금과 가까운 초단기채 SHV를 포함시키면 조금 더 안정적으로 될까 싶어서 넣고 테스트를 해봤는데요.

2022년 이후에는 현금이 확실히 안정성을 높이지만, 2021년까지는 현금을 포함한다고 해도 나아지지 않았습니다.

수익은 떨어지고, MDD는 아주 조금 좋아졌습니다.

미국채 10년물을 포함한 포트폴리오

30년물과 마찬가지로 채권의 성적이 좋았던 2021년까지와 2021년 이후로 현재까지로 크게 나눠서 비교해 봤습니다.

채권이 좋았던 2021년까지는 IEF 비중 20%로 높을 때가 더 좋았고, 2022년 이후로는 초단기채인 SHV를 포함하는 게 더 좋은 성적을 냈습니다.

미국채 3종 비교 - TLT, IEF, SHV 포함한 포트폴리오

결론

채권의 성적이 좋았던 2021년까지는 미국채 30년물이 더 좋은 성과를 냈습니다.

또한 채권의 비중이 높을수록 수익률도 높고, MDD도 낮았습니다.

2022년 이후 최근까지는 채권의 성적이 나빠지면서 미국채 10년물이 더 좋은 성과를 냈습니다.

또한 반대로 채권의 비중이 높을수록 수익률이 낮아지고, MDD도 높아졌습니다.

결국 채권이 좋았던 시기와 나빴던 시기에 따라서 결과가 조금씩은 달라지지만, 두 시기 모두 미국채 30년 장기채와 미국채 10년 중기채의 성과가 크게 다르지는 않았습니다.

그보다 채권을 일부 포함시켰을 때, SPY 100%보다 수익이 높으면서도 MDD가 낮아지는 자산배분의 효과를 낸다는 것이 중요한 것 같습니다.

채권이 좋지 않을 때조차도 SPY 100%보다 수익은 약간 감소하더라도 MDD가 낮아지는 자산배분의 효과가 역시나 확인되었습니다.

상관관계가 적은 자산을 배분하여 포트폴리오를 구성하면 수익과 안정성 모두 챙길 수 있습니다.

저는 비교한 모든 상황에서 중간은 가는 SCHD 55%, QQQ 30%, IEF 15%로 하기로 결정했습니다.

어차피 작은 차이들은 오차범위 내지는 과최적화로 볼 수 있는 부분이라, 고른 성적을 보여준 조합으로 편하게 자동투자를 시작하려고 합니다.

다시 한번 말씀드리면, 어디까지나 순전히 저만의 생각이라 투자에 참고만 하시기 바랍니다~

" 이 포스팅은 순수 개인이 공부한 내용을 바탕으로, 개인 의견을 정리한 것입니다.

주식 추천글이 아니며, 주식 매매와 보유등 투자에 대한 책임은 본인에게 있습니다. "

'재테크' 카테고리의 다른 글

| 자동부자습관 - 적립식 투자 - 삼성증권, KB증권, NH증권(나무) 주식모으기 (5) | 2024.11.24 |

|---|---|

| 자동투자 적립식 나무 NH증권에서 주식모으기 (3) | 2024.11.20 |

| 다시 생각하는 재테크: 자동 부자 습관 - 데이비드 바크 (8) | 2024.11.17 |

| 미국채 환노출/환헤지 - IEF와 Tiger 미국10년국채선물 비교 (7) | 2024.11.13 |

| 10월 용돈 만들기 프로젝트 결산 (18) | 2024.11.11 |